Ralentissement sans rupture de la croissance mondiale

- Lettre du 15 septembre 2011

14/09/2011

La trajectoire « spontanée » de l’économie mondiale est celle d’un ralentissement de l’activité sans rupture de croissance. Nos perspectives macro-économiques prolongent cette trajectoire au second semestre 2011. Ce ralentissement dû aux hausses passées des prix des matières premières, laisserait la place à un redressement progressif de l’activité courant 2012.

L’épicentre de la tourmente financière actuelle est clairement situé en Europe. Notre hypothèse est que les interventions de la BCE et la mise en place des moyens du FESF finissent par casser la spirale à l’oeuvre sur les marchés financiers et que l’économie revienne vers sa trajectoire antérieure.

Deux types de « stabilisateurs automatiques » peuvent faire réapparaître des facteurs de croissance. Le premier est une forte baisse des prix du pétrole et des matières premières, ce que nous ne retenons pas dans notre scénario central. Le second est une forte baisse de l’euro qui faciliterait le rééquilibrage des comptes publics des pays en difficulté.

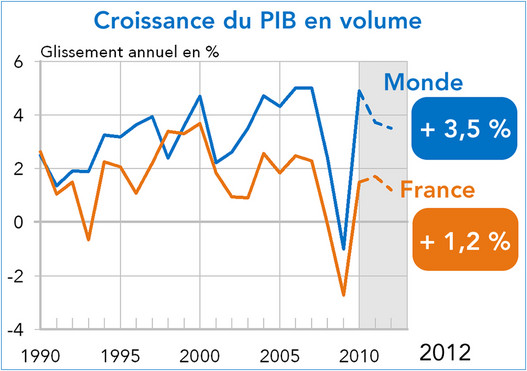

Dans nos perspectives, nous retenons que la croissance mondiale serait de 3,7 % en 2011, puis de 3,5 % en 2012. Elle resterait ainsi au voisinage de sa tendance de longue période. La croissance du PIB aux Etats-Unis serait de 1,5 % en 2011 puis de 1,9 % en 2012. Elle s’affaiblirait à 1,2 % en zone euro comme en France en 2012 après 1,7 % en 2011.

- Divergences inextrapolables des comptes courants à l’intérieur de la zone euro

- Les banques européennes dans la tourmente

- Enquête trésorerie France : dégradation des indicateurs

- Menace sur la solvabilité des ménages polonais et hongrois

- L’impact d’une baisse des importations de la zone euro

, Rexecode décembre 2023")