Focus

Perspectives économiques à court terme

Nos prévisions trimestrielles révisées montrent que la baisse des émissions de CO2 ralentit fortement

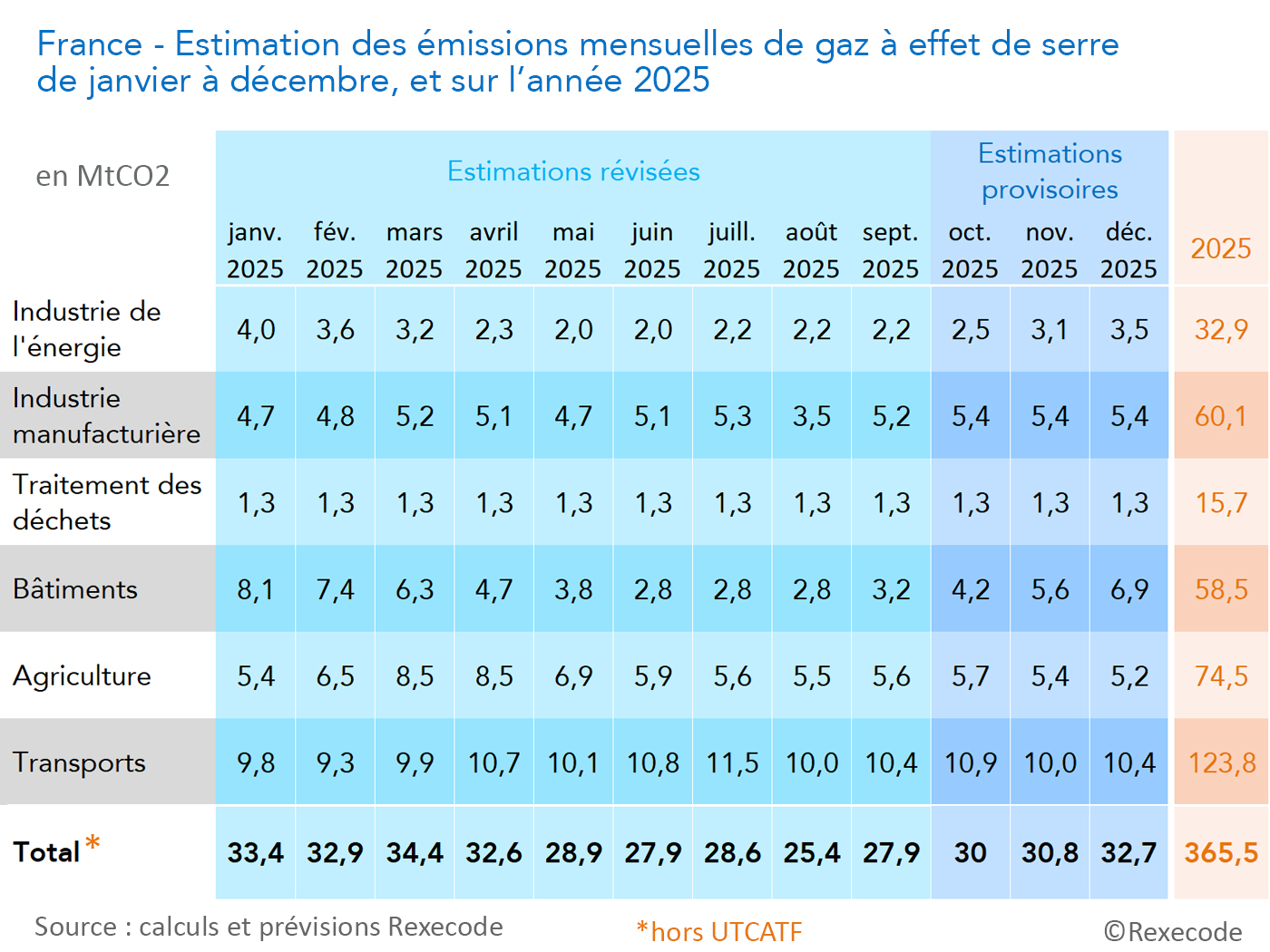

Le pôle Energie-Climat a révisé à la hausse ses prévisions d’émissions de gaz à effet de serre (GES) pour la France en 2025. Cette révision s'explique à la fois par des changements méthodologiques et par la prise en compte des données météorologiques et d'activité les plus récentes. La quasi stagnation des émissions de CO2 par rapport à 2024 (-0,5% sur un an) contraste avec les objectifs affichés (-5% par an) dans la Stratégie Nationale Bas Carbone (SNBC) récemment révisée.

Les projections de décembre du pôle Energie-Climat tablent sur une baisse limitée des émissions françaises de -0,5% par rapport à 2024, portant le total national (hors usage des terres et forêts) à environ 366 MtCO2e en 2025 contre 367 MtCO2e en 2024.

Les précédentes estimations publiées en septembre 2025 anticipaient une réduction plus marquée. Cette révision découle en partie d’un ajustement méthodologique dans l'approche de modélisation, mais aussi des données les plus récentes (températures plus froides, activité économique plus soutenue) qui soutiennent les émissions.

L'analyse des chiffres révisés pour 2025 met en lumière des dynamiques contrastées selon les secteurs. Point d'attention majeur, les émissions des bâtiments devraient progresser de près de 5% en 2025 en raison de températures moins clémentes qu'en 2024 et de gains d'efficacité énergétique encore insuffisants.

C'est le point d'attention majeur. Si la tendance récente est à la baisse depuis plusieurs années, baisse accélérée récemment par le choc énergétique, ce secteur devrait voir ses émissions rebondir en 2025 à environ 58 MtCO2e, en raison de températures plus basses que prévues. Sur les mois les plus froids de l’année, les températures minimales ont été plus faibles de 15% en moyenne en 2025 (soit 1,2 degrés) par rapport à 2024. Les gains d'efficacité énergétique (rénovations) et de modernisation des moyens de chauffage ne suffisent pas à compenser les effets de rigueur climatique ou d’éventuels rebonds des comportements de consommation post-crise énergétique.

Le secteur poursuivrait sa décarbonation (60 MtCO2e en 2025 contre 62 MtCO2e en 2024), tirée par des investissements dans l’efficacité énergétique et la décarbonation qui surcompense une relative croissance de la production en volume (un peu moins de 2% sur l’année pour l’industrie manufacturière), avec cependant une forte hétérogénéité (hausses dans le raffinage et la métallurgie, baisses dans la chimie et les minéraux non métalliques).

La baisse des émissions est faible (124 MtCO2e en 2025 contre 125 MtCO2e en 2024). L'électrification du parc automobile progresse, mais son effet est dilué par un usage des véhicules du parc existant qui se maintient (la part des véhicule 100% électrique dans le parc n’est que d’environ 3%). La meilleure prise en compte de l’usage réel des véhicules dans notre modèle modère l'optimisme technologique et comportemental de plus long terme.

Le secteur affiche une assez forte baisse des émissions (de 76 MtCO2e en 2024 à 74 MtCO2e en 2025), liée notamment à la baisse des cheptels bovins et à une rationalisation de l'usage des engrais azotés.

Il s’agit principalement d’une poursuite de la baisse des émissions de la production d’électricité (-9,5%, à un niveau déjà très faible), non entièrement compensée par une hausse des émissions liées à la production centralisée de chaleur notamment.

La stagnation relative des émissions de gaz à effet de serre en France doit nous alerter alors que la SNBC table sur une baisse de 5% par an

Après les baisses récentes et plus soutenues liées au Covid puis au choc énergétique, cette stagnation relative des émissions doit donc nous alerter. La dernière version de la Stratégie Nationale Bas-Carbone (SNBC) qui vient d’être publiée table en effet sur des baisses d’émissions bien plus rapides que celles-ci, d’environ 5% par an en moyenne.

Cette mise à jour des prévisions d'émissions découle d’un ajustement méthodologique dans l'approche de modélisation du pôle Energie-Climat. Jusqu'à présent, ces modèles sectoriels accordaient une place prépondérante aux tendances structurelles de long terme (gains d'efficacité énergétique, progrès technologique…) dont l’existence est établie et bien visible sur des périodes de plusieurs années, mais dont la réalisation année après année n’est pas acquise.

L’expérience récente a montré que cette approche tendait à surpondérer la vitesse tendancielle de la décarbonation et à sous-estimer certains aléas conjoncturels. Le pôle a donc adapté sa méthode pour rééquilibrer ces facteurs et laisser davantage de place aux données indicatrices mensuelles par rapport aux dynamiques structurelles annuelles sous-jacentes.

Cette nouvelle mouture intègre avec plus de finesse les déterminants conjoncturels tels que les variations de température et leur impact immédiat sur le chauffage, le niveau réel de l’activité économique en particulier de la production industrielle, ou encore l'usage effectif des véhicules plutôt que la seule performance théorique du parc.

Ce recalibrage nous permet de converger vers des ordres de grandeur très proches de ceux du CITEPA qui prévoyait dans ses dernières prévisions d'octobre 366 MtCO2e pour 2025, contre 369MtCO2e en 2024. Cela renforce la robustesse du diagnostic partagé: alors que l'activité progresse, avec une croissance du PIB de +0,9% sur un an, la baisse des émissions se poursuit. Mais elle ralentit fortement.

Repères de politique économique

Repères de politique économique

Rexecode dans les instances

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.