Focus

Perspectives économiques à court terme

Rapport soumis à la réunion d'automne de l'AICE, Bruxelles, 28-29 octobre 2010

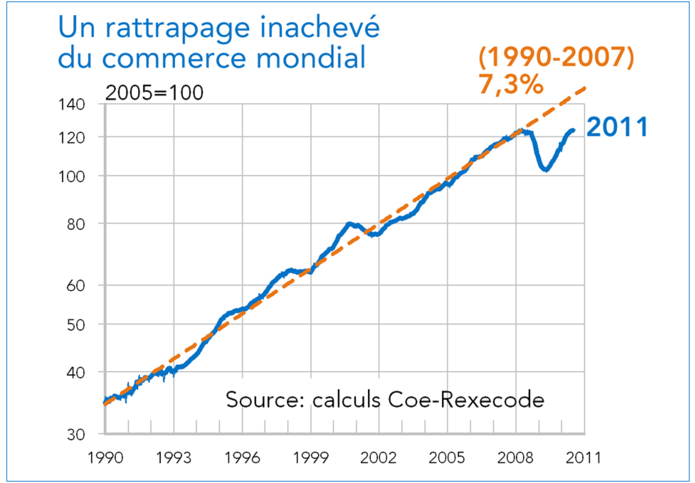

Ce rapport (en anglais) décrit les perspectives de développement du commerce mondial à l’horizon 2011. Il reprend les conclusions et les pronostics chiffrés du groupe de travail de l’Association des Instituts Européens de Conjoncture Economique consacré aux échanges internationaux et présentées lors de la réunion d'automne de l'AIECE. Selon les hypothèses du groupe de travail, le commerce mondial n’augmenterait que de 7,3 % l'année prochaine en volume après une hausse de 15,5 % en 2010.

Le commerce mondial a enregistré une nette reprise au cours de la première moitié de l’année 2010, après qu’une forte augmentation ait déjà été observée courant 2009. Toutefois, les données les plus récentes montrent une décélération du commerce mondial durant l'été.

Les pays émergents ont tiré la reprise du commerce mondial depuis le début de 2009. Le niveau de leurs importations se situe ainsi au-dessus du niveau d’avant-crise, bien qu’elles aient montré des signes de modération récemment.

Pour les économies développées, le niveau des importations n'a pas encore atteint le niveau d’avant-crise. Ainsi, la récession a créé un déficit d’importations (« import gap »), qui n'a pas été complètement comblé. Cela soulève des questions quant à la tendance sous-jacente des importations des pays développés.

Quelles perspectives pour les échanges mondiaux ?

Selon les hypothèses du groupe de travail, le commerce mondial n’augmenterait que de 7,3 % l'année prochaine en volume après une hausse de 15,5 % en 2010.

Compte tenu des effets d’acquis, ces taux de croissance moyens annuels signifient que des chiffres plutôt faibles sont attendus pour la fin 2010 et au cours de la première moitié de 2011, conformément aux hypothèses sur l'économie mondiale (resserrement des politiques budgétaires, fin des effets de la reconstitution des stocks).

La croissance du commerce mondial pourrait accélérer légèrement dans la seconde moitié de 2011.

Selon les hypothèses de groupe de travail, les déséquilibres mondiaux ne seraient pas réduits l'année prochaine, occasionnant une pression supplémentaire sur les taux de change.

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.