Focus

Perspectives économiques à court terme

, comparées aux nouveaux allègements de cotisations")

A compter de 2019, le Crédit d’impôt pour la compétitivité et l’emploi sera supprimé et remplacé par de nouveaux allègements de cotisations sociales employeurs. Cette transformation a l’avantage de rendre le système d'allègement plus lisible. Si elle entraînera un surcroît de trésorerie exceptionnel en 2019, elle se traduira en revanche par une augmentation pérenne de prélèvements sur les entreprises.

Créé en 2013, le Crédit d’impôt pour la compétitivité et l’emploi (CICE) est calculé sur la masse salariale brute de l’entreprise pour les personnes rémunérées jusqu’à 2,5 fois le SMIC.

Ce crédit d’impôt étant imputable sur l’impôt sur les sociétés, le CICE relatif à la masse salariale de l’année N est effectivement perçu (en déduction de l'IS) par les entreprises en année N+1. (voir note a).

• En 2018, les entreprises bénéficient du CICE pour un montant égal à 7% de la masse salariale de 2017 relative aux personnes rémunérées jusqu’à 2,5 fois le SMIC. Nous évaluons ce montant à 24,7 milliards d’euros.

• En 2019, un nouvel allègement de cotisations sociales employeurs sera applicable en substitution du CICE. Il consistera en deux étages :

- Un allègement uniforme de 6 points de la masse salariale brute correspondant aux personnes rémunérées entre 1 et 2,5 fois le SMIC dès le 1er janvier.

- Un allègement supplémentaire de 4 points pour les salariés rémunérés au niveau du SMIC, et dégressif jusqu’à s’annuler pour les rémunérations supérieures ou égales à 1,6 fois le SMIC, dès le 1er octobre.

Nous évaluons le montant en année pleine de ce nouvel allègement à 24,4 milliards d’euros.

Les deux dispositifs, le CICE à 7 points et le nouvel allègement, portent donc sur des montants proches, de 24,7 et 24,4 milliards d'euros respectivement

Cette impression est toutefois trompeuse, car les deux dispositifs ne sont pas soumis au même traitement fiscal à l’impôt sur les sociétés (IS). En effet, contrairement au CICE, les allègements de cotisations employeurs accroissent, toutes choses égales par ailleurs, la marge imposable et donc l’IS dû à ce titre.

En retenant l’hypothèse d’un taux d’IS "marginal moyen" de 20% (voir note b) le montant net d’IS du nouvel allègement serait de 24,4 * (1 – 20%) = 19,5 milliards d’euros. Par rapport au CICE à 7 points, la transformation en allègement se traduira donc par un surcroît de prélèvements de 24,7 – 19,5 = 5,2 milliards d’euros.

Au total, cette différence de 5,2 milliards d’euros entre le CICE à 7 points et le nouvel allègement peut se décomposer en deux effets :

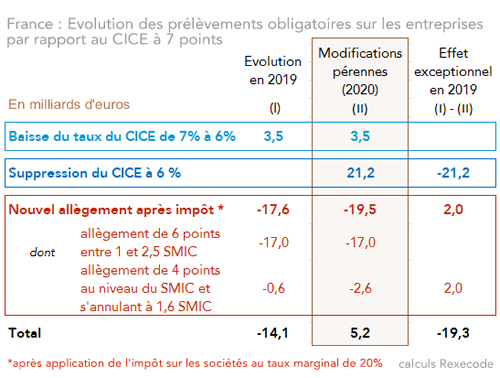

1- Baisse du taux du CICE de 7 à 6 points intervenue au 1er janvier 2018, ce qui porte le montant du CICE qui sera perçu en 2019 (au titre de 2018) à 21,2 milliards d’euros, soit une baisse du CICE de 3,5 milliards d’euros

2- Montant moindre du nouvel allègement après impôt par rapport au CICE à 6 point, de l’ordre de 19,5 – 21,2 = - 1,7 milliards d’euros

La transformation du CICE en allègement entraîne une hausse de prélèvements évaluée à 5,2 milliards d’euros par an

• Ce surcroît de prélèvements n’est en outre pas réparti uniformément entre les différents secteurs. En effet, le nouvel allègement est davantage concentré sur les bas salaires. Ainsi, 80% de l’écart de 5,2 milliards d’euros entre les deux dispositifs est concentré sur les rémunérations comprises entre 1,6 et 2,5 SMIC.

• L'industrie, moins intensive que la moyenne en travail peu qualifié, verra son allègement diminuer de près d’un quart par rapport au CICE. A l’inverse, dans le commerce, où les bas salaires sont plus fréquents, la baisse sera limitée à 17,5% par rapport au CICE.

• La transformation du CICE en allègements de cotisations sociales employeurs se traduira par une hausse pérenne de prélèvements pour les entreprises. En 2019, les effets de calendrier entraîneront toutefois un surcroît exceptionnel de trésorerie pour les entreprises. En effet, ces dernières percevront en 2019 (i) le CICE à 6 points au titre de la masse salariale 2018 et (ii) le nouvel allègement, contemporain de la masse salariale 2019.

• Le recul au 1er octobre 2019 de l'application de l’allègement dégressif de 4 points au niveau du SMIC viendra atténuer, à hauteur de 2 milliards d’euros, le surcroît de trésorerie lié à la concomitance des deux dispositifs. Au total, en 2019 les entreprises bénéficieront d’un surcroît exceptionnel de trésorerie de 19,3 milliards d’euros par rapport à la perte pérenne de 5,2 milliards d'euros. Les prélèvements baisseront ainsi de 14,1 milliards d'euros en 2019.

Cet apport exceptionnel de trésorerie en 2019 aura un impact macroéconomique négligeable, y compris à court terme. En revanche la hausse pérenne de prélèvements de 5,2 milliards d’euros par an aura un impact négatif sur le PIB potentiel à hauteur de -0,4 point à moyen terme.

Notes

a - Voire les années suivantes pour les entreprises ne dégageant pas de bénéfices. En comptabilité nationale, qui est l’approche que nous retenons pour cette analyse, on considère toutefois que la totalité du CICE au titre de la masse salariale de l’année N est perçue en année N+1.

b- Pour évaluer le montant d’allègement de cotisations sociales employeurs récupéré par l’Etat sous forme d’IS, il est nécessaire de faire une hypothèse de taux d’IS qui s’applique en moyenne au surcroît de marge imposable que procure l’allègement. Il s’agit donc d’apprécier le taux d’IS "marginal moyen", c’est-à-dire le taux auquel est imposé à l’IS, en moyenne, un euro de marge supplémentaire.

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.