Focus

Perspectives économiques à moyen terme

Mesure phare du pacte de compétitivité proposé par le Gouvernement, le "Crédit d’impôt pour la compétitivité et l’emploi" prévoit un allègement total du coût du travail de 20 milliards d’euros sur trois ans. Nous estimons que la mesure permettrait de baisser le coût du travail de 2,7% en moyenne.

Dans le cadre du Pacte national pour la croissance, la compétitivité et l’emploi, le Gouvernement a annoncé un allègement du coût du travail de 20 milliards d'euros.

Mis en œuvre sur trois ans (10 milliards d'euros la première année, 5 milliards les deux années suivantes), cet allègement prendrait la forme d’un crédit d’impôt "pour la compétitivité et l’emploi" (CICE). Son montant serait calculé "en proportion de la masse salariale brute de l’entreprise, hors salaires supérieurs à 2,5 fois le SMIC".

Nous estimons que la mesure permettrait de baisser le coût du travail de 2,7% en moyenne. Les secteurs qui bénéficieraient de la plus forte réduction du coût salarial seraient : les services aux particuliers (-4%) puis le commerce (-3,3%) et la construction (-3,3%). Les secteurs qui bénéficieraient des montants de crédit d’impôt les plus élevés seraient : l’industrie (20% du montant total) et le commerce (19%) et les services aux entreprises (17%).

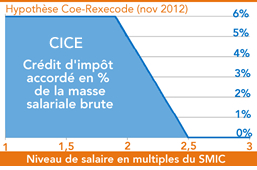

A l’issue du séminaire gouvernemental sur la compétitivité du 6 novembre 2012, le Premier ministre a indiqué que le CICE "représentera l’équivalent d’une baisse d’environ 6 % du coût du travail". En l’absence de précisions sur le barème, nous supposons qu’un crédit d’impôt de 6 % de la masse salariale brute serait accordé pour les salaires compris entre 1 et 2 SMIC, puis qu'il diminuerait progressivement de 1 point par dixième de multiple du SMIC à partir de 2 SMIC pour devenir nul à 2,5 SMIC.

Nous utilisons une distribution sectorielle des salaires par tranches construite à partir de données de la DARES, croisée avec les données d’emploi sectoriel fournies par l’INSEE. Nous appliquons ensuite le mécanisme du CICE à la distribution de la masse salariale pour déterminer le montant des réductions d’impôts dont pourrait bénéficier chacune des branches.

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.