Focus

Perspectives économiques à moyen terme

Le projet de crédit d’impôt pour la compétitivité et l’emploi présenté à la Commission des Finances de l'Assemblée Nationale le 28 novembre, entraînerait une baisse moyenne du coût du travail de 2,9%. Mais un crédit d’impôt n’enclenche pas les mêmes mécanismes qu’une baisse des charges sociales et ses effets macroéconomiques restent à apprécier.

Le gouvernement a précisé le mécanisme du Crédit d’impôt pour la compétitivité et l’emploi (CICE) dans un amendement déposé le 28 novembre 2012 à la Commission des Finances de l'Assemblée Nationale.

Le CICE s’appliquera à l’ensemble du secteur privé (entreprises imposées au bénéfice réel). Son montant sera calculé en proportion de la masse salariale brute des salariés dont le salaire est compris entre 1 et 2,5 SMIC. Il sera en 2014 de 4 % de cette masse salariale (calculée sur l’exercice 2013), puis en 2015 de 6 % (sur l’exercice 2014).

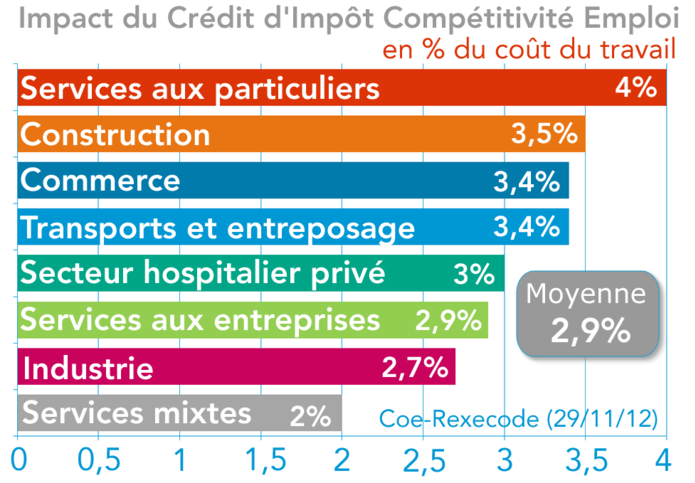

Selon nos calculs, le montant total du CICE serait de 13,5 milliards d’euros en 2014 et de 20,3 milliards en 2015. A terme, la baisse moyenne du coût du travail serait de 2,9 %. Les services aux particuliers bénéficieraient de la baisse la plus forte (4%) devant la construction (3,5%) et le commerce (3,4%). Dans l'industrie, la baisse du coût du travail serait de 2,7%.

Le CICE pourrait constituer une "barrière à la hausse des salaires" autour de 2,5 SMIC. En effet, parce qu'il s'éteint au-delà de 2,5 SMIC, le mécanisme de CICE introduit un effet de seuil. A ce niveau de rémunération, toute hausse de salaire se traduira par une hausse disproportionnée du coût du travail.

Le mécanisme du crédit d’impôt n’est pas équivalent à une baisse franche des charges sociales. L’impact du CICE équivaut à une baisse des charges sociales de 30 milliards d’euros si l'on ne tient pas compte des effets sur l’équilibre économique. Or, c’est justement des effets de ce genre que l’on cherche avec ces mesures. Les effets d’une baisse des charges se partagent entre une baisse des prix pour regagner des parts de marché, une augmentation de l’emploi et des résultats. Le crédit d’impôt n’enclenche pas les mêmes mécanismes et son impact macroéconomique reste à évaluer.

Pour en savoir plus sur la méthode de calcul de l'allègement du coût du travail par secteurs, voir notre note d'actualité du 19/11/2012.

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.