Focus

Perspectives économiques à court terme

Comment l'optimiser sous un prisme macroéconomique?

Graphique Rexecode")

Sur le sujet devenu majeur de l’allocation de l’épargne des ménages en France et en Europe, nous proposons une réflexion neuve fondée sur deux approches complémentaires: un état des lieux chiffré de l’allocation de l’épargne dans huit pays européens et aux Etats-Unis, et un cadre pour penser l’optimisation de l’épargne d’un point de vue macroéconomique. Notre analyse révèle la faible part des actions dans le patrimoine financier des ménages français relativement aux ménages américains ou d'Europe du Nord. Nous montrons qu'augmenter l’exposition aux fonds propres de leur épargne bénéficierait au patrimoine et au revenu des Français pour un risque additionnel très limité, tout en favorisant la croissance par l'investissement productif et l'innovation. L’exemple suédois montre que l’introduction d’une couche de capitalisation dans un système de retraite par répartition constitue un levier très efficace.

L’allocation de l’épargne des ménages européens et français est devenue un enjeu de politique économique majeur en Europe comme en France. Le rapport Draghi a mis en lumière les lacunes du financement de l’innovation à l’échelle européenne, tandis qu'en France, les marges de manœuvre très limitées des finances publiques font de la saine mobilisation de l’épargne pour la croissance une question cruciale.

On entend souvent qu’il serait souhaitable de canaliser davantage l’épargne vers les fonds propres, nous avons voulu vérifier cette assertion par des chiffres et de la rationalité économique. Notre étude comporte deux sections complémentaires: un état des lieux chiffré en comparaison internationale de l’allocation de l’épargne dans huit pays européens (France, Allemagne, Italie, Espagne, Pays-Bas, Danemark, Suède, Royaume-Uni) et aux Etats-Unis, et une proposition de cadre analytique pour définir ce que serait une allocation optimale de l’épargne d’un point de vue macroéconomique, c’est-à-dire à l’échelle d’une nation.

Un paradoxe apparent ressort d’emblée: les Français épargnent beaucoup (en flux) mais n’ont pas beaucoup d’épargne (en stock). Alors que le taux d’épargne financière des ménages français est historiquement comparable à celui de leurs homologues américains et même plus élevé depuis quelques années, leur patrimoine financier est nettement inférieur lorsque rapporté au revenu disponible brut des ménages.

Les ménages français épargnent beaucoup mais, rapporté à leur revenu disponible brut, leur patrimoine financier est nettement inférieur à celui des ménages américains

Si le patrimoine financier des Français était à la hauteur de celui des Américains, des Suédois ou des Danois, il serait presque deux fois plus élevé qu’aujourd’hui. Cet état de fait explique d’ailleurs le rôle prépondérant des actionnaires étrangers dans le CAC 40, et la proportion majoritaire d’investisseurs étrangers dans la détention de la dette publique française.

Le patrimoine financier des Français se distingue à première vue par une proportion élevée des dépôts et de l’assurance-vie, conjuguée à une concentration supérieure chez les plus de 65 ans.

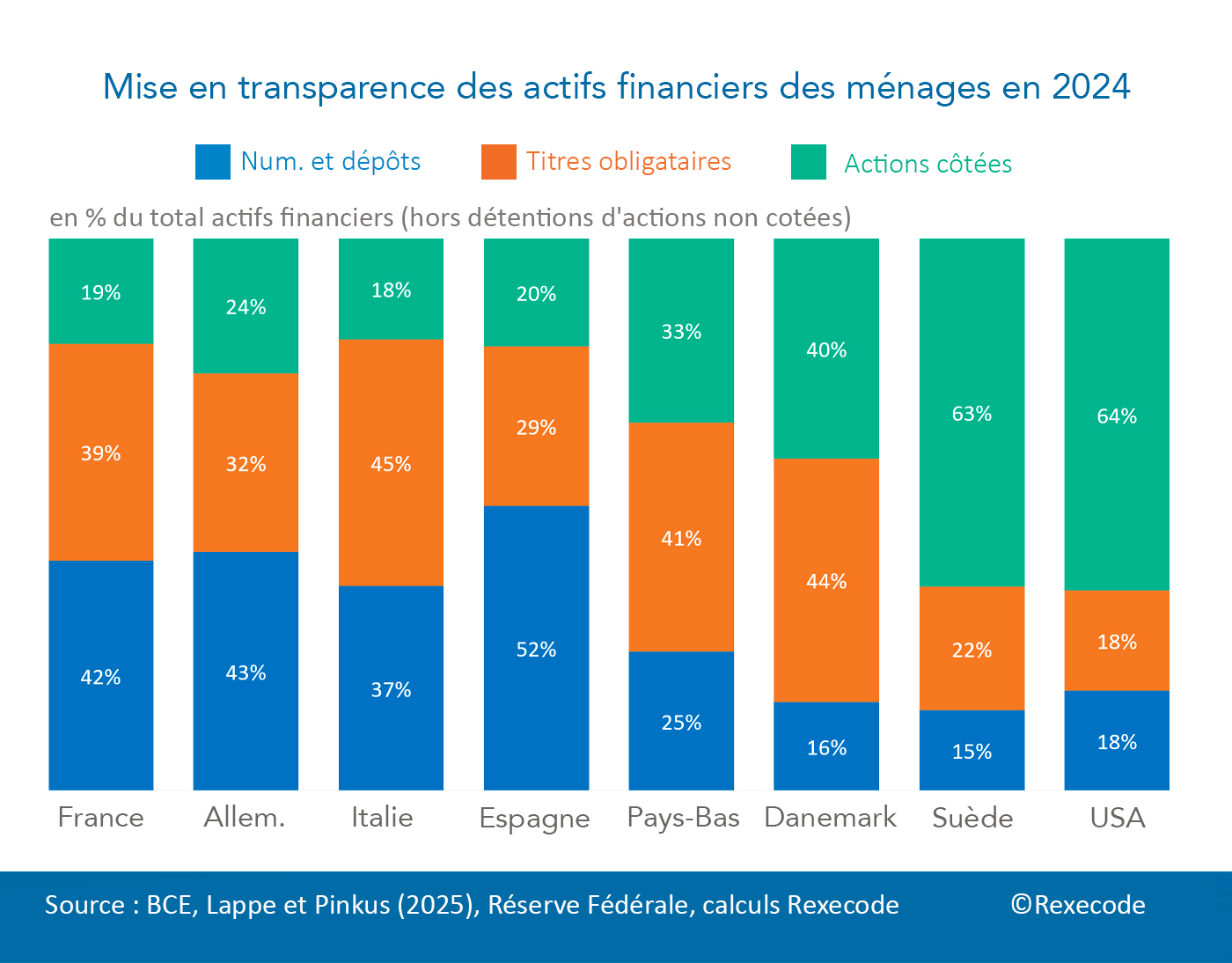

Il convient d'examiner, au-delà des supports de placement, l'affectation finale des fonds par types d'actifs. Notre analyse par "transparisation" révèle la part limitée des actions dans le patrimoine financier des ménages en France (près de 19% au global), y compris pour des déciles de revenus élevés (14% pour le décile 9).

Au-delà d’un socle de numéraire et dépôts qui varie dans une certaine mesure d’un pays à l’autre, c’est surtout la constitution d’un patrimoine financier plus risqué qui différencie les pays d’Europe du Nord et les Etats-Unis de l’Europe continentale et de la France.

L’existence ou l’efficacité de véhicules d’épargne de long terme généralisés à une part importante de la population explique, en grande partie, les différences de niveau de patrimoine et de poids des actions dans ces patrimoines.

Les ménages d’Europe du Nord et des Etats-Unis se distinguent par un patrimoine financier plus risqué dégageant un rendement plus élevé sur longue période

Cela emporte naturellement des conséquences sur le rendement du patrimoine financier sur longue période, qui se compare défavorablement en France. C’est l’explication principale du paradoxe apparent que nous évoquions. A partir de l’analyse des comptes de patrimoine, notre estimation de l’écart de rendement annuel moyen entre le patrimoine financier des ménages français et scandinaves atteint 3 à 4 points de pourcentage.

Plus que la "fuite d’épargne" vers les Etats-Unis parfois évoquée à l’échelle européenne, le sujet principal nous paraît être celui de la faible part des actions dans le patrimoine des Français et des Européens, qui introduit une asymétrie entre l’épargne allant vers les Etats-Unis et celle venant des Etats-Unis, à plus fort rendement.

Nous proposons une approche en deux parties pour qualifier le caractère optimal de l’allocation de l’épargne à l’échelle macroéconomique:

(1) un axe revenu/patrimoine: quelle allocation optimise le couple rendement/risque pour les épargnants?

(2) un axe production/croissance: quelle allocation assure au mieux le développement des entreprises et le financement de l’innovation?

En préambule, l’idée que l’allocation très prudente de l’épargne des Français se justifierait par une aversion au risque exceptionnelle ne paraît pas étayée par les données d’enquêtes. L’aversion au risque des Français est proche de la moyenne internationale, et l’allocation des actifs actuelle est en réalité influencée par bien d’autres facteurs, en particulier la fiscalité, la réglementation, l’éducation financière et les stratégies commerciales du secteur financier. La montée en puissance du PER (Plan d'épargne retraite) montre que des évolutions notables sont possibles si le cadre proposé évolue.

Côté revenu/patrimoine, notre modèle d’optimisation du couple rendement/risque montre que l’allocation actuelle de l’épargne financière des ménages français est sous-pondérée en actions. Une allocation un peu plus portée sur les actions, permettrait de délivrer un rendement sensiblement plus important, sans beaucoup plus de risques.

Selon nos estimations, porter la part des actions à 27% aurait permis d'augmenter le patrimoine financier net des Français de près de 340 milliards d’euros supplémentaires sur 20 ans, soit 12% du PIB annuel, le tout avec une prise de risque additionnelle limitée voire quasi-nulle sur le moyen terme.

Augmenter la part des placements en actions permettrait d'augmenter le rendement du patrimoine financier des ménages français avec une prise de risque faible

L'allocation optimale, estimée à 27% en tenant compte notamment du comportement des ménages français face au risque et de la fiscalité, placerait la France dans une position intermédiaire entre d'autres pays de la zone euro et les Pays-Bas.

Côté production/croissance, si une part de la littérature économique soutient que les effets de richesse sont limités en Europe, avec un prisme étroit uniquement consacré aux effets sur la consommation, nombre d’études récentes montrent que l’augmentation des fonds propres dans l’économie emporte de nombreuses vertus, à commencer par la stimulation de l’investissement productif et de l’innovation. Des effets précieux quand le vieillissement des populations, qui pèse sur les comptes de protection sociale, restreint par ailleurs l’orientation spontanée des investissements publics et privés vers les projets et secteurs d’avenir.

Ce lien théorique entre fonds propres et investissements innovants semble se confirmer empiriquement: on observe ainsi une corrélation positive entre la taille des fonds de pension et celle des fonds propres des entreprises non financières. Les pays d’Europe du Nord, qui bénéficient des fonds de pension les plus importants, sont aussi les pays qui présentent le plus haut niveau d’investissement dans les technologies innovantes, notamment par rapport à leurs voisins d’Europe continentale.

D’un point de vue plus microéconomique, il existe en France et en Europe des goulets d’étranglement bien documentés dans le financement de l’innovation et le développement des entreprises, qu’une augmentation des financements en fonds propres permettrait de fluidifier. La fuite des "scale-ups" européennes vers les Etats-Unis pour les introductions en bourse pourrait notamment être freinée. En France, le sous-dimensionnement du marché coté en aval contribue à expliquer en amont la capacité limitée des investisseurs à investir des sommes très importantes en fonds propres sur le non coté.

Il associe constitution d’une épargne financière en fonds propres très conséquente et irrigation des entreprises nationales. La Suède affiche davantage d’introductions en bourse au cours de la dernière décennie que la France et l’Allemagne réunies. Sa réussite repose aussi plus largement sur l’existence d’un cadre fiscal et d’affaires attractif pour les investisseurs, les épargnants et les entrepreneurs.

Un recours important aux fonds de pension, dans un système par capitalisation, n’implique pas nécessairement de déplacement massif de l’épargne vers l’étranger, l’exemple suédois montre qu’une partie importante de celle-ci se dirige vers des entreprises locales (43%) confirmant la présence d’un "biais domestique".

Pour toutes ces raisons, il paraît hautement souhaitable d’augmenter l’exposition aux fonds propres de l’épargne des Français et des Européens. Cela passe par deux types de leviers:

- des mesures permettant par exemple de lever les freins à l’investissement en actions dans les véhicules existants. On citera les effets pervers du "profil investisseur" introduit par la directive européenne MiFID 2 qui aboutit à assimiler faible connaissance financière et aversion au risque, ou un assouplissement de la garantie année après année de l’assurance-vie),

- des mesures plus structurelles comme la systématisation d’une couche de capitalisation dans le financement des retraites, à l’image de la transformation effectuée par la Suède dont le système reposait exclusivement sur la répartition au début des années 1990.

De tels changements seraient à la fois au bénéfice des épargnants et des entreprises, tout en renforçant la souveraineté économique et l’indépendance stratégique du pays et du continent. Il y va de la modernisation de notre écosystème financier, aujourd’hui insuffisamment orienté vers le risque, et à terme sans doute de la préservation de notre modèle social.

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.