Focus

Perspectives économiques à court terme

Bien que perfectible et critiquable, l’accord limite les dégâts en matière de hausse des droits de douane

L’accord conclu le 27 juillet entre l’Union européenne et les États-Unis sur les droits de douanes et le commerce constitue, sur le plan économique, un compromis pragmatique permettant d’éviter une guerre commerciale prolongée. En revanche, sur le plan politique, il met en lumière les vulnérabilités stratégiques de l’Europe et pourrait ouvrir la voie à de futures pressions unilatérales de la part de Washington.

Si l’accord récemment conclu entre l’Union européenne et les États-Unis est sévèrement jugé par un large spectre des responsables politiques européens, ce n’est pas tant pour son contenu que pour la rhétorique qui l’accompagne.

En adoptant le discours de la Maison Blanche, l’Europe semble entériner une lecture biaisée des déséquilibres commerciaux transatlantiques. Ainsi, lorsque la présidente de la Commission européenne, Ursula von der Leyen, déclare qu’il est «normal de conclure cet accord car l’Europe est en excédent par rapport aux États-Unis », elle valide implicitement une vision trumpienne du commerce international, fondée sur une logique de «gagnants» et de «perdants» strictement bilatérale, sans prise en compte des chaînes de valeur globales ou des flux de revenus et d’investissements croisés.

Or, rien n’obligeait l’Union européenne à adopter ce narratif pour parvenir à un compromis commercial. Accepter un accord n’implique pas nécessairement d’en partager le diagnostic. En l’occurrence, le raisonnement américain repose sur une vision erronée, ou du moins contenant de nombreux angles morts.

Sur le plan pratique, les principales dispositions de l’accord sont :

- L’instauration de droits de douane américains de 15% sur les produits européens, sans réciprocité.

- L’acier et l’aluminium européens restent soumis à une taxation de 50%. L'aéronautique est exemptée de droits de douane, les produits pharmaceutiques sont en cours de négociation à ce stade. L’Europe s’engage à investir 600 milliards de dollars «supplémentaires» aux États-Unis, bien que la nature réelle de ces investissements reste non déterminée.

- Enfin, l'accord prévoit des achats de gaz ou de pétrole américains à hauteur de 750 milliards de dollars sur trois ans, ainsi que des achats d'équipements militaires.

L'UE sort relativement peu éprouvée de ce premier round, mais elle a laissé transparaître des fragilités diplomatiques qui pourraient être exploitées dans un prochain affrontement.

Les annonces portant sur les engagements hors droits de douane doivent être examinées avec prudence.

- Concernant les achats d’énergie, l’Union européenne importe depuis les Etats-Unis actuellement environ 7 milliards de dollars par mois de combustibles minéraux, huiles et matières bitumineuses (incluant le gaz naturel liquéfié (GNL)), soit environ 84 milliards par an. Pour atteindre les 750 milliards de dollars sur trois ans mentionnés dans l’accord, un calcul de coin de table montre qu’il faudrait que l’UE triple ses importations actuelles depuis les États-Unis. Un objectif théoriquement réalisable, mais qui suppose une reconfiguration logistique et contractuelle d’ampleur.

- S’agissant des 600 milliards de dollars d’investissements «supplémentaires», le flou demeure total quant à leur nature. Il est plausible qu’une part significative de ce montant corresponde en réalité à des réinvestissements dans la dette souveraine américaine arrivant à échéance, autrement dit à un simple roulement financier plutôt qu’à de véritables investissements directs dans l’économie réelle américaine, comme des implantations industrielles.

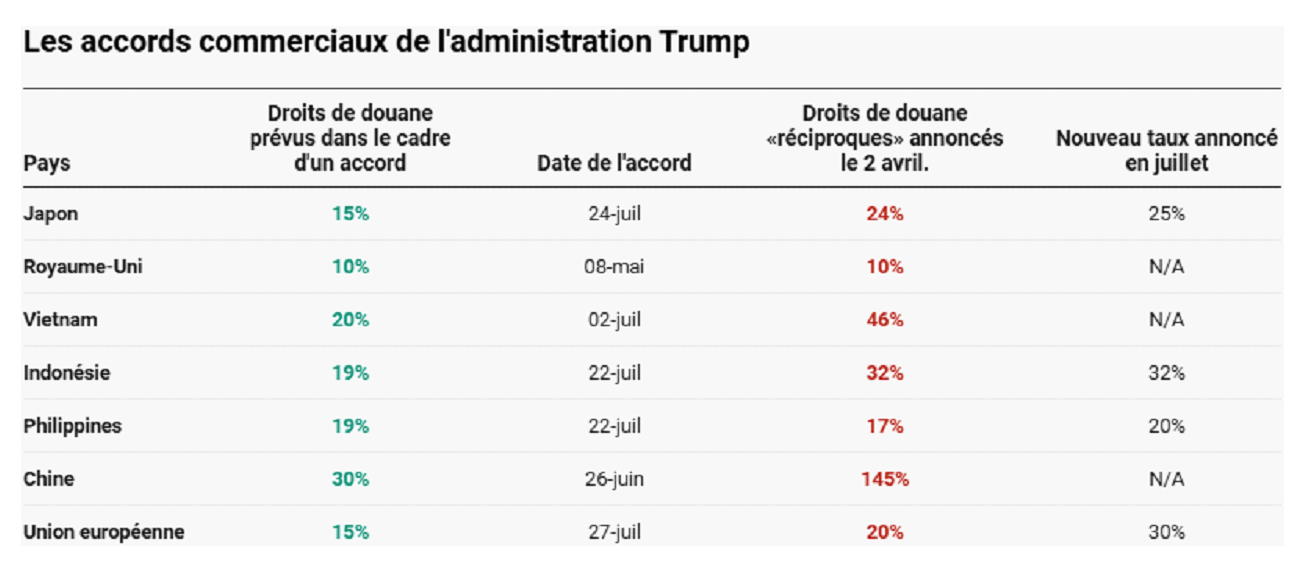

Si l’on considère l’accord dans l’absolu, ses termes peuvent apparaître désavantageux pour l’Union européenne, en particulier en raison du déséquilibre des concessions tarifaires et extra-tarifaires. Toutefois, replacé dans un contexte comparatif plus large, le bilan s’avère moins sévère. L’UE se situe dans la moyenne basse des conditions obtenues par les partenaires commerciaux des États-Unis.

On tend souvent à se référer au cas du Royaume-Uni, qui a effectivement décroché à ce jour l’accord le plus favorable mais cette comparaison occulte le fait que de nombreux pays tiers, notamment asiatiques, ont accepté des accords commerciaux nettement plus contraignants, parfois assortis de lourdes concessions sur la souveraineté réglementaire, les transferts de technologies ou les engagements sectoriels. C’est le cas de l’Inde où le président américain a acté un «no deal» le 30 juillet, sans attendre la date butoir du 1er août pour ériger des droits de douane de 25% couplés à des «pénalités» qui restent à définir en réaction aux achats massifs de pétrole russe.

Ainsi, bien que perfectible et critiquable, l’accord conclu par l’Union européenne n’est pas une anomalie sur l’échiquier mondial.

Sources : Grand Continent, Rexecode

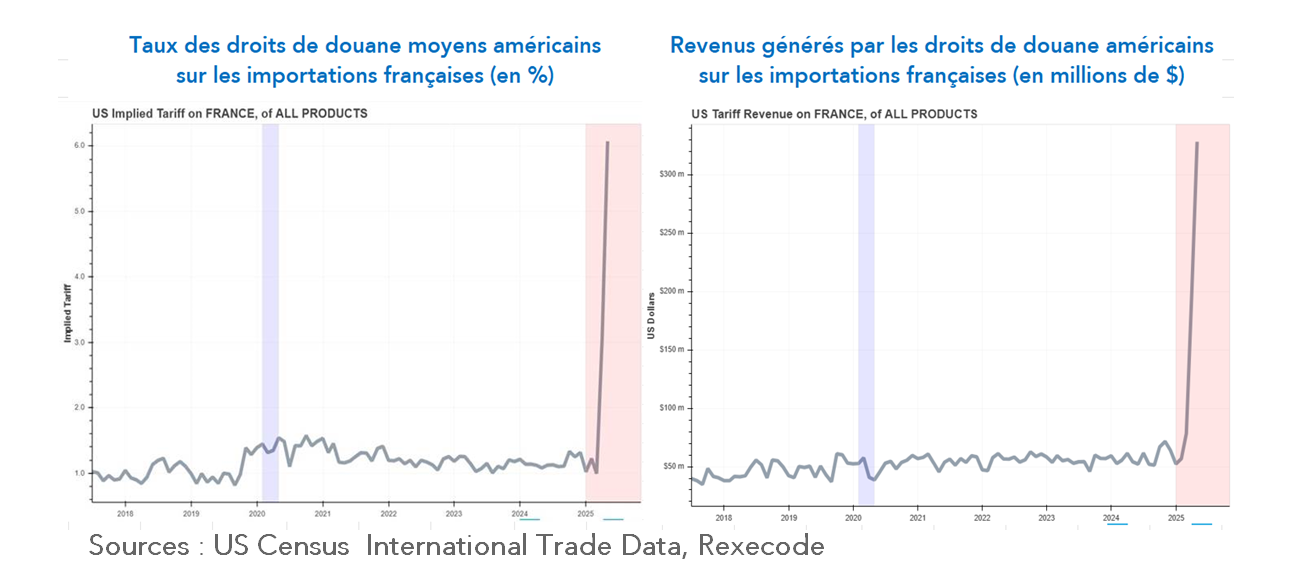

Même si l’accord ne constitue pas un désastre en soi, il convient de ne pas sous-estimer l’ampleur de la hausse tarifaire qu’il entérine. À court terme, les barrières douanières appliquées par les États-Unis sur les importations depuis la France connaissent une progression marquée. En mars 2025, le niveau moyen des droits de douane sur les importations françaises s’établissait autour de 1%. Il est passé à 3% en avril, puis à 6,1% en mai. Avec l’entrée en vigueur des nouvelles mesures, même en tenant compte des exemptions sectorielles partielles, les droits devraient à nouveau presque doubler.

Rappelons cependant que la France était jusqu’alors moins frappée par les droits de douane sui se sont élevés en moyenne à 6,7% en mai sur les importations de l’Union européenne, et plus particulièrement à 8,5% dans le cas des importations italiennes et 11% pour les importations allemandes.

Avec des droits de douane moyens de 6,1% sur les importations françaises au mois de mai, l’administration américaine a généré 0,3 milliard de dollars de revenus fiscaux (soit près de 4 milliards de dollars l’an). A titre de comparaison, les revenus des droits de douane au mois de mai sur l’ensemble des produits en provenance d’union européenne se sont élevés à 3,8 milliards de dollars, dont 1,5 milliards de dollars sur les importations allemandes et 0,5 milliard de dollars sur les importations italiennes.

Compte tenu de la hausse des droits de douane à 15% et des exceptions comme les 50% sur l’acier et l’aluminium et des exceptions sur les produits aéronautiques et probablement sur les vins et spiritueux, nos premiers calculs "ex-ante" (en l'absence de substitution d'imports) suggèrent que l’administration américaine pourrait récupérer entre 80 et 100 milliards de dollars par an de revenus fiscaux liées aux droits de douane.

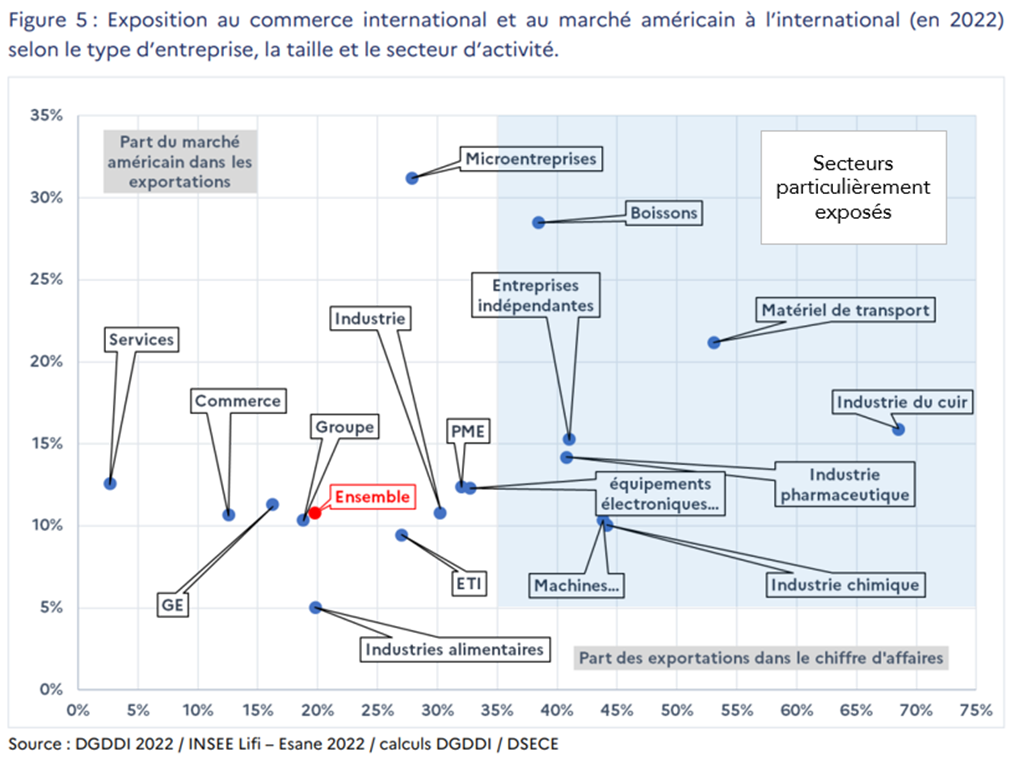

En 2024, les exportations françaises de biens vers les États-Unis ont atteint 48,6 milliards d'euros, un volume majoritairement porté par un peu moins de 14700 entreprises des secteurs marchands non agricoles et non financiers. L'analyse de ces flux révèle une concentration significative de la valeur exportée par les grands groupes (88% du total), même si les PME et microentreprises indépendantes sont numériquement plus nombreuses. Cette dichotomie est cruciale: si les groupes sont les locomotives des exportations en volume, leur dépendance relative au marché américain est moindre (10,3% de leurs exportations totales et 1,9% de leur chiffre d'affaires) que celle des microentreprises indépendantes (31,3% de leurs exportations et 8,7% de leur chiffre d'affaires). Cette vulnérabilité accrue des plus petites structures face aux fluctuations du marché américain souligne l'importance des stratégies de diversification pour ces entreprises.

Tous les secteurs ne sont évidemment pas exposés de manière uniforme aux nouvelles barrières tarifaires. Une analyse croisée des données, combinant la part des exportations dans le chiffre d’affaires des entreprises et la part du marché américain dans ces exportations, permet de hiérarchiser les vulnérabilités. Certains secteurs apparaissent comme particulièrement dépendants du débouché américain. C’est le cas des secteurs des vins et spiritueux, de la maroquinerie, de la cosmétique et chimie de spécialité, de l’aéronautique, de l’industrie pharmaceutique et des industries de machines et équipements industriels.

La présence d'environ 2000 entreprises françaises réalisant 10% ou plus de leur chiffre d'affaires sur le marché américain indique un noyau d'acteurs dont la performance est intrinsèquement liée à la conjoncture et aux politiques commerciales américaines, nécessitant une veille stratégique et une adaptation constante.

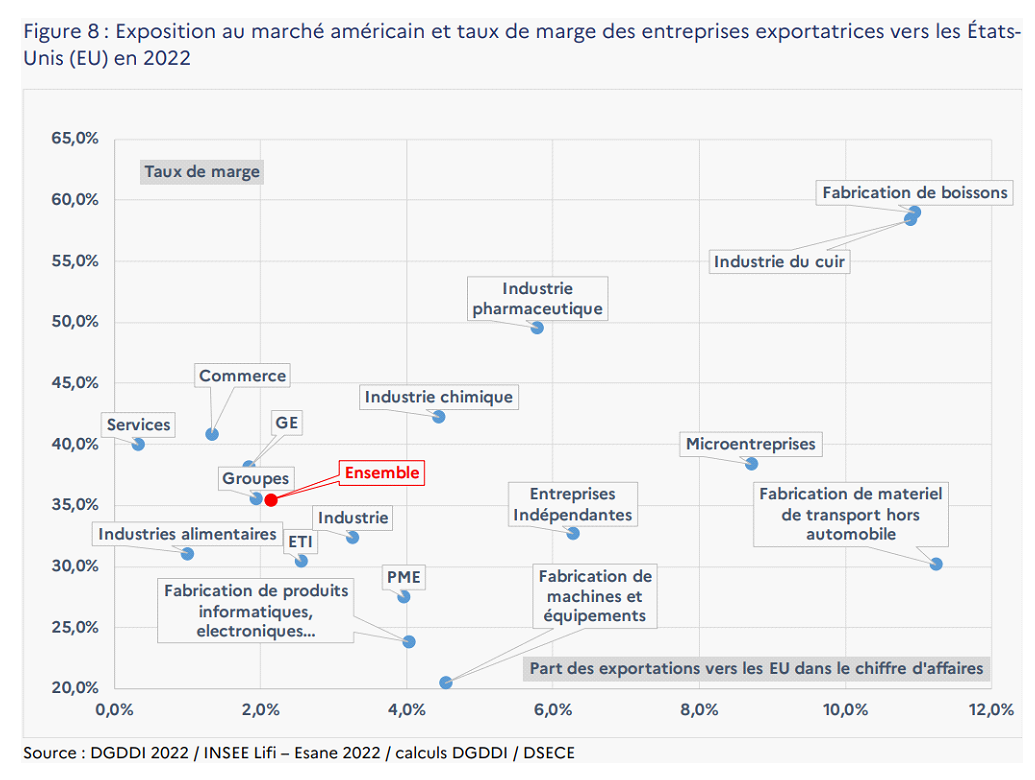

La capacité des entreprises françaises exportatrices vers les États-Unis à surmonter des chocs économiques, comme l'imposition de tarifs douaniers, est intrinsèquement liée à leur taux de marge. Avec une moyenne de 35,5%, ce taux est notablement supérieur à la moyenne nationale de 27,9%, suggérant une meilleure capacité d'absorption des coûts additionnels.

Cependant, cette résilience est loin d'être uniforme. Certaines industries, comme le cuir ou la fabrication de boissons, se distinguent par un niveau élevé de valeur ajoutée et des marges confortables à l’export. Ces caractéristiques leur permettent, si elles le souhaitent, d’amortir le choc tarifaire en réduisant leurs marges, sans nécessairement répercuter la hausse des coûts sur les distributeurs ou consommateurs américains (une stratégie visant à préserver les volumes exportés).

À l’inverse, d’autres secteurs, notamment la métallurgie, la fabrication de machines, les industries électriques/électroniques et plus largement les biens d’équipement industriels, disposent de marges beaucoup plus étroites à l’international. Leur capacité à absorber la hausse des droits de douane est donc plus limitée, les contraignant potentiellement à ajuster leurs prix à la hausse, avec le risque d’une perte de compétitivité sur le marché américain.

Une hausse de 15% des droits de douane pourrait entraîner une réduction de 2,1 points du taux de marge moyen des entreprises exportatrices d’après une étude des douanes (Études et éclairages n°101, juillet 2025).

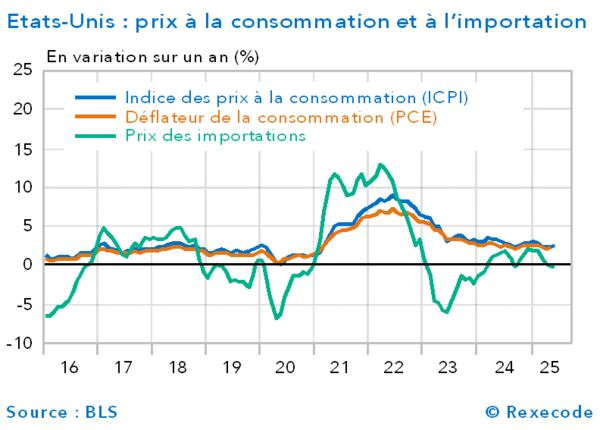

Les droits de douane sur les importations peuvent entraîner une hausse des prix à la consommation, mais l’ampleur de cet effet dépend de la manière dont les coûts supplémentaires sont répartis le long de la chaîne de valeur. Ces surcoûts peuvent être absorbés en partie par les exportateurs étrangers, les entreprises importatrices locales, ou répercutés sur les consommateurs finaux. À ce jour, l’effet direct des droits de douane sur l’inflation américaine reste limité et peu visible, mais il existe un risque inflationniste à moyen terme, surtout si les mesures protectionnistes se prolongent ou s’intensifient.

L’expérience de la guerre commerciale de 2018 a montré que les entreprises américaines ont initialement absorbé l’essentiel des hausses tarifaires, ce qui a retardé et atténué leur transmission aux prix de détail. Cette capacité d’absorption, toutefois, n’est pas illimitée et peut s’éroder avec le temps, exposant davantage les consommateurs aux effets inflationnistes d’une hausse prolongée des tarifs (Cavallo, Gopinath et al. 2021)

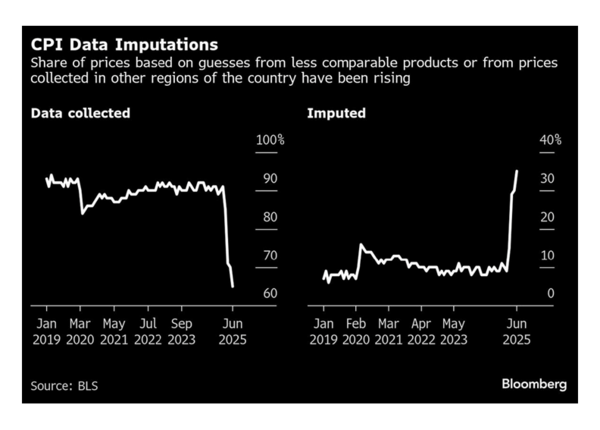

L’absence apparente d’impact des hausses tarifaires sur l’inflation américaine pourrait aussi s’expliquer par une dégradation de la qualité de sa mesure, liée à la pénurie de personnel au Bureau of Labor Statistics (BLS) qui conduit désormais à ce que 35% des composantes de l’indice des prix à la consommation ne sont plus mesurés physiquement par des agents, mais sont modélisés et extrapolées en fonction de leur corrélation historique avec d'autres variables.

Etats-Unis : Part des prix collectés et imputés dans l’indice des prix à la consommation (en %)

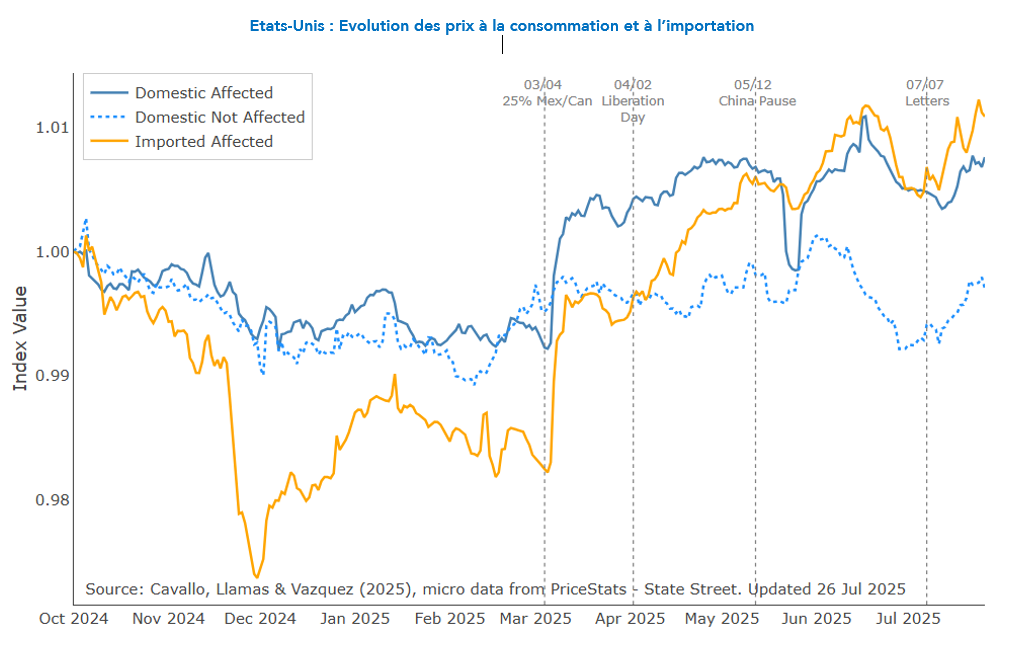

Afin de suivre en temps réel l’évolution des prix à haute fréquence, Cavallo, Llamas et Vazquez, au sein du HBS Pricing Lab d’Havard, ont développé un module spécifique pour mesurer l’impact des tarifs douaniers américains. En combinant des données détaillées sur les produits et des relevés de prix quotidiens, ils parviennent à observer finement la formation des prix à la consommation aux États-Unis.

Leurs résultats, présentés sous forme de graphique comparatif, distinguent trois catégories de produits : les biens importés, les biens domestiques indirectement affectés par les droits de douane (notamment via les intrants), et les biens domestiques non concernés. Ils constatent que les prix des produits nationaux non touchés les droits de douane sont restés stables depuis le début d’année, ceux des biens importés ont nettement augmenté depuis l’instauration des premières barrières douanières en mars. Une dynamique similaire, bien que plus modérée, est observée sur le prix des biens domestiques indirectement affectés, ce qui témoigne d’une diffusion des effets tarifaires au-delà des seules importations. Les premières pressions inflationnistes liées aux politiques douanières commencent à se manifester, bien que leur ampleur reste difficile à évaluer avec précision à ce stade.

Points d’actualité

Points d’actualité

Points d’actualité

Points d’actualité

Nos économistes analysent la situation et les enjeux macroéconomiques en France et dans le monde. Recevez les publications selon vos centres d’intérêt.

Conjoncture et prévisions par pays, marchés. Politique économique, climatique…

Recevez nos analyses selon vos centres d’intérêt.